DDL sull’autonomia differenziata e tasse, la lezione di Berna

Chi paga scuole e ospedali e a chi si versano le imposte in Svizzera? Il DDL Calderoli si ispira al federalismo fiscale ma evidenzia alcune criticità.

Con l’accelerazione sancita dal Governo Meloni lo scorso 2 febbraio, che ha approvato il Disegno di Legge (DDL) Calderoli sull’autonomia differenziataCollegamento esterno, l’Italia si appresta a varare dal prossimo anno una piccola rivoluzione nei rapporti Stato-regioni, con importanti implicazioni di ordine finanziario e fiscale e introducendo inequivocabili elementi di federalismo.

Dando seguito alla modifica costituzionale introdotta nel 2001 (Titolo V, in particolare all’articolo 117 Cost.) dall’allora Governo D’Alema, il testo adottato due mesi fa dal Consiglio dei ministri, su pressione evidente della Lega, attribuisce in concreto competenze in 23 ambiti (tra cui istruzione, salute, ambiente, tutela e sicurezza del lavoro, produzione dell’energia) alle regioni, che vengono assegnate a queste ultime (se lo richiedono) al termine di un complicato iter di negoziazione con lo Stato.

Regioni a statuto speciale come modello

Ma l’aspetto forse più rilevante della riforma riguarda le conseguenze finanziarie di questo progetto: analogamente a quanto avviene per le cinque regioni a statuto speciale (Sicilia, Sardegna, Valle d’Aosta, Friuli-Venezia Giulia e Trentino-Alto Adige) le attuali regioni ordinarie potranno trattenere una quota variabile delle tasse versate dai loro cittadini, in funzione delle rispettive prerogative.

Quindi c’è da prevedere che verrà concordata con Roma, da parte di ogni singola regione, una percentuale del gettito (Irpef, Ires, Iva e accisa sui carburanti) incassato dall’Agenzia delle entrate, che sarà destinata allo svolgimento di servizi nei nuovi ambiti di competenza “locale”.

Tasse ai Cantoni

Nella Confederazione elvetica, presa spesso a modello dalle componenti autonomiste della maggioranza a Montecitorio, le cose però non vanno esattamente in questo modo. Per restare su quest’ultimo aspetto va infatti precisato che i flussi finanziari vanno sostanzialmente in senso opposto. Ogni cittadino e cittadina elvetica invia la propria dichiarazione fiscale e versa materialmente le imposte alle autorità fiscali cantonali, che riversano successivamente a Berna la quota che spetta a quest’ultima.

Per schematizzare, le tasse in Svizzera si pagano alle e ai governanti diretti -vale a dire i Cantoni- che, in base al federalismo elvetico, gestiscono e finanziano la gran parte dei servizi resi alla popolazione (ospedali, scuole, giustizia, forze dell’ordine, strade, assistenza sociale).

Per essere completi va precisato che esiste anche un terzo livello che prevede un’autonomia impositiva anche per i Comuni. Ma questa potestà è circoscritta alle competenze che sono loro delegate dai Cantoni e viene riscossa in base a quella cantonale (in funzione di un coefficiente-moltiplicatore), per cui non si può parlare in questo caso di vera e propria sovranità fiscale degli enti locali minori.

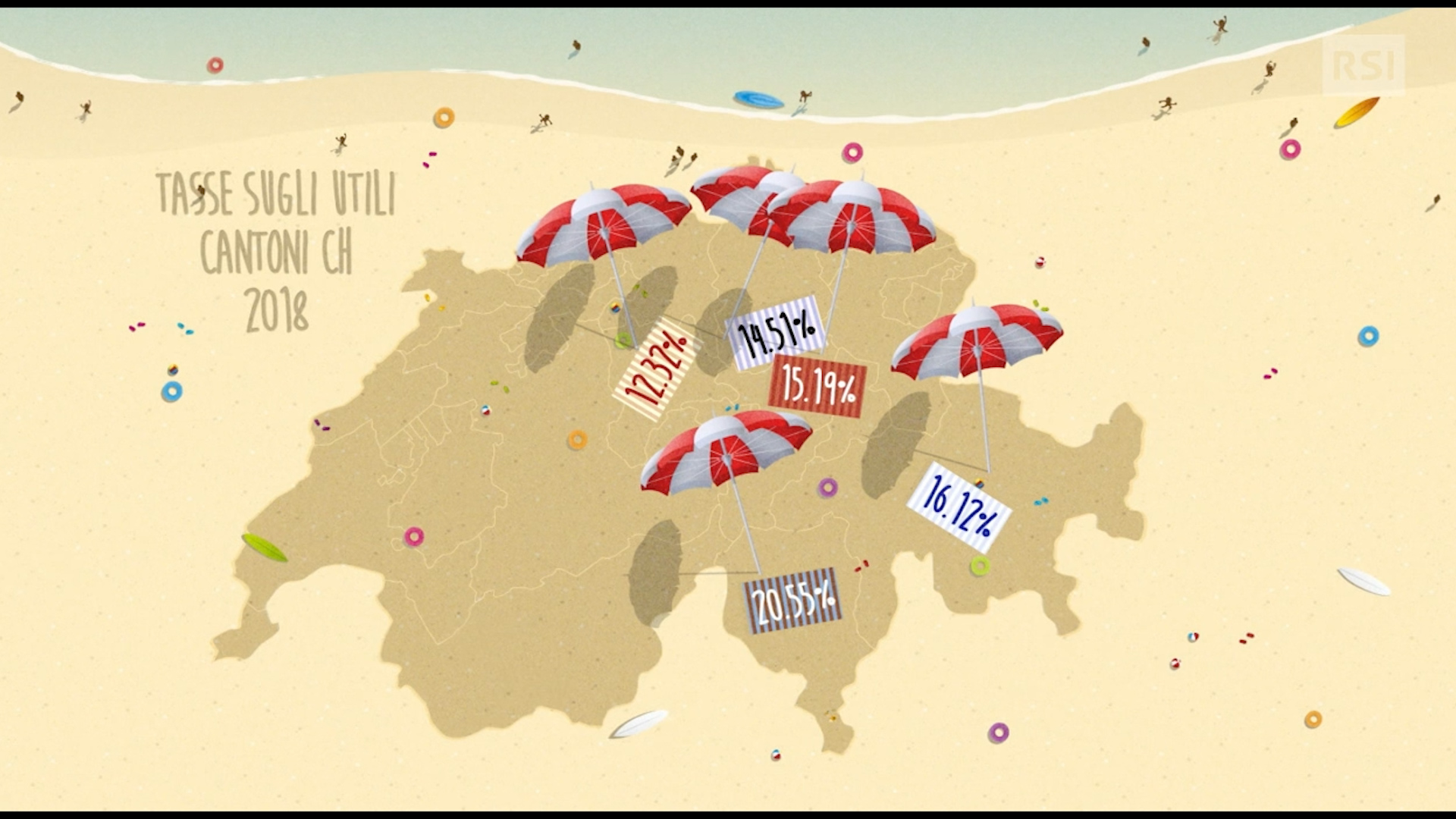

Naturalmente l’ampia discrezionalità dei cantoni in ambito fiscale comporta oneri che possono essere molto diversi per le e i contribuenti. Differenze che riguardano le persone fisiche ma soprattutto quelle giuridiche, considerato che l’attrattività fiscale costituisce un fattore concorrenziale per i cantoni, che intendono assicurarsi i proventi di importanti imprese e società (si parla di concorrenza fiscale intercantonale), magari a spese del vicino.

Si assiste quindi a un ribasso delle aliquote sugli utili che ha Zugo sono ora (2021) all’11,85% (la più alta a Berna è del 21,04%), con un’aliquota media del 14,87%. Anche per le persone fisiche, che sono soggette anche all’imposta sul patrimonio, esistono differenze che possono essere significative tra un cantone e l’altro.

Ai cantoni va circa il 40% dell’intero gettito. Alla Confederazione, che beneficia di una quota di imposte dirette e dei proventi dell’Iva, va una quota inferiore (30%) analoga a quella dei Comuni. In proposito occorre precisare che le imposte dirette federali sono fortemente progressive, ragione non incide sui redditi più bassi.

Altri sviluppi

Come nasce e dove porta la concorrenza fiscale tra cantoni

Ben diverso è lo scenario che si delinea in Italia dove la riscossione dei tributi continuerà a competere allo Stato ma i centri di spesa, a volte fuori controllo (come la cronaca di questi anni ha dimostrato, soprattutto in ambito sanitario), sono a livello periferico e i conseguenti deficit sono poi a carico della fiscalità generale. E questo è un rischio concreto su cui si sono levate le principali critiche in questi mesi e che non paiono di facile soluzione.

Compensazioni tra regioni

Un secondo aspetto rilevante, insito del DDLCalderoli (e che nella Confederazione ha trovato una soluzione soddisfacente), riguarda l’equità tra cittadini che deve continuare ad essere garantita. Le norme sull’autonomia differenziata prevedono infatti misure perequative e di solidarietà sociale (art. 9) per evitare che aumenti il divario tra territori e che le regioni procedano a velocità differenti.

Ma la loro definizione e attuazione, al momento non ancora delineate, pongono interrogativi rilevanti, peraltro accentuati dalla stessa differenziazione tra regioni enunciata dalla denominazione della legge. E il criterio dei “livelli essenziali delle prestazioni (LED) concernenti i diritti civili e sociali che devono essere garantiti su tutto il territorio nazionale” enunciato dall’articolo 3 del DDL lascia non pochi dubbi sulla sua effettiva applicazione.

Anche perché già ora le regioni a statuto speciale, cui si ispira l’autonomia differenziata, hanno prerogative e quote sui singoli tributi diverse l’una dall’altra. Il rischio reale è che quindi in futuro amministratori virtuosi – rappresentanti spesso di distretti economicamente sviluppati del centro-nord – riescano a strappare nella negoziazione con Roma competenze strategiche, a condizioni più favorevoli, mentre in altri territori continuerà magari la gestione statale.

E questo creerebbe una sorta di Italia a macchia di leopardo in cui si acuirebbe la frammentazione amministrativa e in cui potrebbero esplodere squilibri finanziari per i quali inevitabilmente sarà chiamato lo Stato centrale – e quindi in ultima analisi la e il contribuente italiano – a farsene carico, ripianando i buchi.

La perequazione finanziaria elvetica

Una situazione scongiurata finora in Svizzera dalla cosiddetta perequazione finanziaria nazionaleCollegamento esterno che prevede compensazioni tra i 26 cantoni in funzione delle rispettive capacità finanziarie (in sostanza i cantoni economicamente più forti e la Confederazione aiutano quelli più deboli). Se da un lato infatti è ritenuto importante, anche in omaggio a una consolidata vicenda storica, garantire ampie competenze ai cantoni, dall’altro si riconosce l’esigenza di assicurare la coesione tra le varie regioni elvetiche.

Il concreto il meccanismo adottato nella perequazione elvetica consiste nell’individuare un indice, ottenuto confrontando il potenziale delle risorse per abitante di ciascun cantone, calcolato sulla base del reddito imponibile delle persone fisiche e giuridiche, con quello medio in Svizzera.

I cantoni con indice inferiore a 100 vengono considerati finanziariamente deboli e ricevono risorse dai cantoni forti, nella misura di un terzo e dalla Confederazione, per due terzi. Nel 2023 sono sette i cantoni con indice superiore a 100 (Zugo, Svitto, Basilea Città, Ginevra, Nidvaldo, Obvaldo, Appenzello Interno) che finanziano tutti gli altri.

Si tratta di un sistema collaudato, che nell’attuale versione risale al 2008 (è stato aggiornato nel 2020) e ha contribuito a smussare le differenze economiche e strutturali di un Paese che presenta situazioni geografiche e culturali assai divergenti tra loro.

Un meccanismo analogo vige anche per le zone con particolari problematiche (compensazione degli oneri) come i cantoni di montagna, che hanno una morfologia accidentata, o quelli urbani, con peculiare struttura demografica.

Federalismo e regionalismo “spinto”

Riguardo invece l’essenza stessa dello Stato, declinata come federalismo puro come quello elvetico o come regionalismo spinto, come quello prospettato dall’autonomia differenziata, restano differenze di fondo, originate dal diverso percorso storico dei due Paesi.

Verrebbe da dire che il percorso inverso compiuto da Italia e Svizzera continua a evidenziare divergenze nella ripartizione delle competenze tra centro e periferia, non solo dal profilo formale ma anche storico e culturale.

Riguardo al primo aspetto il DDL Calderoli dà il via libera al trasferimento di funzioni consentite dal testo costituzionale (art. 117, laddove viene indicata una “potestà legislativa concorrente” Stato-Regioni) che per la prima volta introduce il principio di sussidiarietà tra Stato e regioni, ma lo fa in modo disorganico e con una procedura non troppo lineare (art. 2 del DDL).

Nella Confederazione elvetica (che dal 1848 è in realtà uno Stato federale, pur restando culturalmente vincolato al suo precedente assetto istituzionale), non c’è invece alcun margine di dubbio. “La sovranità appartiene ai Cantoni” (nei limiti indicati espressamente dalla carta fondamentale) che, secondo quanto recita l’articolo 3 della Costituzione federale, esercitano tutti i diritti, non delegati alla Confederazione e il principio di sussidiarietà è sancito dal successivo articolo 5.

Questo significa che tutto quello che non riguarda le circoscritte prerogative di Berna (politica estera e monetaria, difesa e sicurezza, dogane) viene gestito da oltre 170 anni dai cantoni. E se anche vi è stato un progressivo consolidamento del potere federale il meccanismo è ben oliato e previene il rischio di salti nel buio.

In conformità con gli standard di JTI

Altri sviluppi: SWI swissinfo.ch certificato dalla Journalism Trust Initiative

Partecipa alla discussione!