Come nasce e dove porta la concorrenza fiscale tra cantoni

La Svizzera è un piccolo paese composto da 26 tra cantoni e semicantoni. Ognuno, in nome del federalismo, è libero di organizzare come vuole il sistema fiscale e le aliquote delle imposte. Questo ha generato nel tempo la cosiddetta concorrenza fiscale intercantonale, rilanciata dalla nuova riforma fiscale entrata in vigore nel 2020. Vediamo cos’è e conosciamone vantaggi e svantaggi.

Prima di tutto una premessa: uno straniero che conosce poco la Confederazione deve sapere che la sovranità fiscale in Svizzera è divisa su tre livelli: Confederazione, Cantoni e Comuni e ognuno preleva delle imposte a cittadini e società. Il gettito fiscale totale è più o meno così ripartito: 45,8% per la Confederazione, 32,6% per i cantoni e 21,6% per i comuni.

Riforma fiscale e libertà cantonali

Nel maggio 2019 in votazione popolareCollegamento esterno gli svizzeri hanno accettato la Riforma fiscale delle imprese. La nuova legge federale è entrata in vigore il primo gennaio 2020. Questa riforma nasce dalla necessità di abrogare i privilegi fiscali di cui godono le società con statuto speciale operanti perlopiù a livello internazionale con sede in Svizzera (vedi la spiegazione nel box qui a destra).

Cosa sono le Società con statuto speciale?

Attività imprenditoriali basate sull’estero e dove la maggior parte della cifra d’affari viene realizzata all’estero, beneficiavano di un regime d’imposizione particolare in Svizzera. Una parte dell’utile netto delle società principali era infatti esente da tassazione, poiché non realizzati in Svizzera. Questi statuti fiscali cantonali favorivano le imprese elvetiche e straniere attive a livello internazionale. Così numerose imprese straniere hanno stabilito le loro sedi regionali in Svizzera creando migliaia di posti di lavoro. Spesso, queste società gestiscono dalla Confederazione le attività commerciali in Europa, in Medio Oriente e in Africa. Ecco una lista non esaustiva di società che godevano dello statuto speciale: Accor, Adecco, Bombardier, Burger King, Cadburry, Caterpillar, Chiquita, Cisco Systems, Colgate, Eastman Kodak, Gillette, GM, Google, Hewlett Packard, Japan Tobacco, Kraft Foods, Nissan, Oracle, Philip Morris, Polo Ralph Lauren, Procter & Gamble, Richemont, Sony, Tetrapak, ups.

Una pratica non più accettata a livello internazionale. L’Unione europea qualificava tali regimi come aiuti di Stato incompatibili con il buon funzionamento dell’Accordo di libero scambio tra la Svizzera e l’Ue e aveva annunciato che, se questi non dovessero essere abrogati, la Confederazione sarebbe stata inserita in una lista nera, aspetto che avrebbe comportato un gravissimo pregiudizio per l’intera economia svizzera. Da qui la necessità della riforma fiscale.

Di conseguenza tutte le società sono ora tassate sull’utile alle stesse condizioni. Quelle al beneficio di un regime fiscale privilegiato devono ora far fronte a un deciso aumento della pressione fiscale. Alla luce di questi cambiamenti, tutti i Cantoni (che hanno ottenuto dalla Confederazione un margine di manovra ancora più ampio in materia di politica finanziaria) sono corsi ai ripari e hanno annunciato o già messo in pratica una riduzione della tassazione sull’utile delle aziende. In diversi casi anche in maniera drastica, con addirittura alcuni Cantoni che le hanno praticamente dimezzate.

Secondo l’Istituto Bak EconomicsCollegamento esterno, ed è notizia di questi giorni, una volta che le riforme di tutti i cantoni saranno attuate in modo capillare nel 2025, il canton Nidvaldo (aliquota al 9.8%) diventerà in assoluto il luogo più vantaggioso al mondo per l’imposizione delle aziende scalzando Hong Kong dal primo posto in classifica. Gli altri cantoni seguiranno a ruota, tutti con aliquote tra il 10 e l’11%: Uri, Sciaffusa, Obvaldo, Appenzello esterno, Lucerna Tugovia e Glarona. E i restanti cantoni non staranno solo a guardare.

Sovranità fiscale cantonale e concorrenza intercantonale

Questa libertà fiscale data ai Cantoni, porta a quella che chiamiamo concorrenza fiscale intercantonale. In nome di questa concorrenza, alcuni cantoni (Zugo, Svitto e Nidvaldo) già da tempo hanno anche eliminato le tasse sulla proprietà e stabilito prezzi più interessanti per attrarre gli investitori.

“La concorrenza fiscale è un “gioco al massacro” che comporta anche la riduzione delle entrate per i cantoni” Sergio Rossi, professore di macroeconomia

Nel corso degli anni, ancora prima della Riforma fiscale, cantoni come Zugo hanno continuamente ridotto le aliquote dell’imposta sulle società. Oggi, grazie a questa politica fiscale al ribasso, il canton Zugo è la sede di grandi multinazionali che hanno scelto questo cantone per i notevoli vantaggi fiscali ma anche per la vicinanza a Zurigo (20 minuti in treno) e a tutti i servizi che questa città offre. Una su tutte la Glencore, la più grande compagnia al mondo per commercio di materie prime. Zugo è oggi uno dei cantoni più ricchi della Confederazione.

Negli ultimi anni tutti i cantoni hanno partecipato alla corsa verso il ribasso. Non da ultimo Lucerna, Basilea Città e Vaud (di questo cantone parleremo più tardi) hanno fatto grandi sforzi per abbattere l’aliquota delle imposte per le società. In generale i cantoni puntualmente ogni anno cercano di introdurre aliquote più basse per far concorrenza agli altri cantoni (popolo permettendo considerato che ogni cambiamento è soggetto a possibile referendum). È quello che il professore di macroeconomia dell’Università di Friburgo Sergio Rossi (vedi l’intervista in basso nel video) chiama “gioco al massacro”. Dopo la Riforma fiscale entrata in vigore nel 2020, e entro 5 anni, questa concorrenza sarà ancora più smaccata. E lo studio citato dell’Istituto Bak Economics lo dimostra ampiamente.

Chi vince? Chi perde?

Questo continuo abbattimento delle imposte comporta inevitabilmente meno entrate per le casse cantonali con la conseguente diminuzione dei servizi a favore dei cittadini. “Infatti, con la concorrenza fiscale intercantonale – spiega il professor Sergio Rossi – diminuiscono ovviamente le entrate e non sempre vengono compensate dall’arrivo di nuovi contribuenti. Questo perché nessuna società seria cambia sede ogni anno per accasarsi nel cantone che in quel momento ha le imposte più vantaggiose”.

Morale della storia: le imposte si abbassano, le casse cantonali si svuotano, la spesa pubblica ne risente e i servizi per i cittadini peggiorano. “Un vantaggio però – ricorda il professor Sergio Rossi – questa concorrenza fiscale l’ha portato. Gli amministratori cantonali e comunali hanno imparato a gestire al meglio le finanze pubbliche: con meno risorse fiscali hanno dovuto ottimizzare la spesa pubblica e renderla più efficace”.

Non solo. Questa politica fiscale permette ai cantoni e non da ultimo alla Confederazione di mantenere sul proprio territorio le sedi delle multinazionali. Il che non significa unicamente maggior gettito fiscale per Confederazione e cantoni ma soprattutto molti posti di lavoro qualificati, ricerca e sviluppo all’avanguardia promossi in Svizzera e di conseguenza la costante presenza della Confederazione al top tra le nazioni più competitive al mondoCollegamento esterno.

L’esempio del canton Vaud

In vista della Riforma fiscale, il canton Vaud già nel 2019 ha abbassato l’aliquota applicabile all’utile delle imprese dal 21.65% al 13.79% (!). La decisione del governo vodese, sostenuta dall’87% della popolazione in una votazione nel 2016, aveva come obiettivo quello di riuscire a mantenere nel cantone le numerose società a tassazione speciale che con la nuova riforma federale sarebbero state tassate in maniera ordinaria.

“Un vantaggio della concorrenza è che gli amministratori cantonali hanno imparato a gestire al meglio le finanze pubbliche”. Sergio Rossi, professore di macroeconomia

Secondo le autorità cantonali, le mancate entrate fiscali dovute alla riduzione dell’aliquota applicabile all’utile, saranno di circa 442 milioni di franchi. Per contro, le società che godevano dello statuto speciale ora abolito, porteranno un maggior gettito fiscale di 50 milioni di franchi. Al netto, il costo per l’erario cantonale si aggira attorno ai 392 milioni di franchi. A questo importo bisogna poi togliere il versamento della quota dell’imposta federale diretta della Confederazione a favore dei Cantoni di 107 milioni di franchi. Il costo complessivo iniziale è dunque di circa 285 milioni di franchi, che secondo gli intenti del governo vodese dovrebbe essere a poco a poco bilanciati dall’arrivo di nuove grandi società grazie all’imposizione fiscale decisamente bassa. Ma soprattutto il canton Vaud (dove ha sede anche la multinazionale elvetica Nestlé) ha evitato il fuggi fuggi di importanti aziende che fino all’anno scorso hanno beneficiato dello statuto speciale.

Ecco una lista non esaustiva delle aziende multinazionali presenti nella regione del Lemano: Accor, Adecco, Caterpillar, Chiquita, Colgate, Eastman Kodak, Gillette, Hewlett Packard, Liebherr, Nissan, Oracle, Philip Morris, Polo Ralph Lauren, Procter & Gamble, Richemont, Tetrapak, ups e Vale.

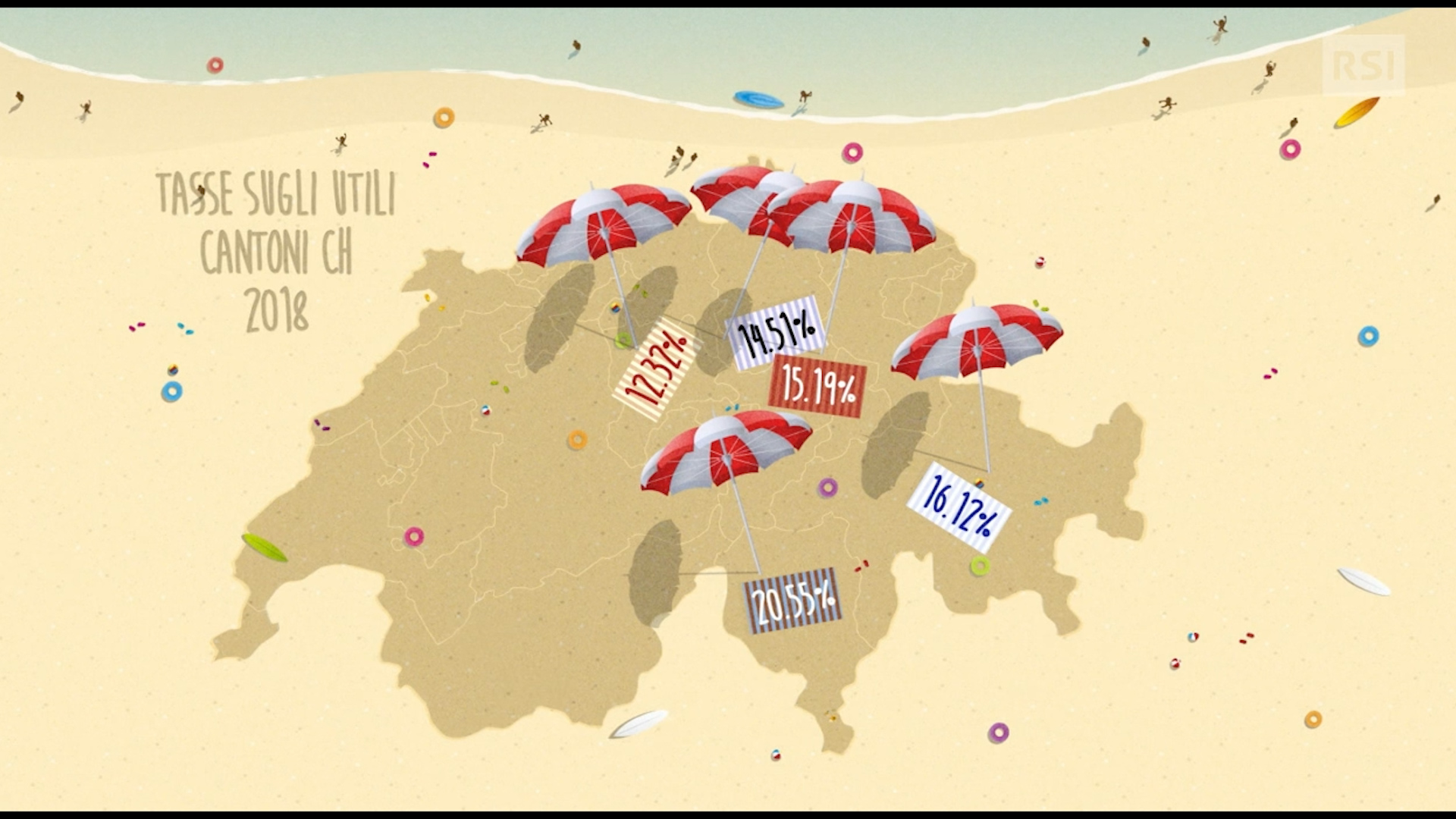

Confronto internazionale

La Svizzera agli occhi di molto stranieri resta sempre un paradiso fiscale. Il livello medio di tassazione delle società si attesta a un’aliquota del 17% circa (Irlanda 12.5%, Italia 24%). Anche se queste aliquote fiscali variano notevolmente in base al Cantone – come si vede dal grafico sopra – la Svizzera si posiziona come una delle economie più competitive a livello mondiale. Secondo l’Istituto BAK Economics, citato in precedenza, l’aliquota d’imposta media nazionale sulle società dovrebbe ulteriormente scendere al 13,5% entro il 2025.

Dagli ultimi dati, la Confederazione già oggi è situata tra le prime 10 nazioni con le più basse imposte sulle società. Inoltre, la Svizzera, “oltre ad essere attrattiva per l’imposizione fiscale relativamente bassa – ricorda infine il professor Sergio Rossi – offre altri grandi vantaggi per le società, ovvero una formazione accademica molto elevata, un alto livello della qualità della vita, ottimi servizi pubblici, un’attenzione per l’ambiente”. Come dire che le società serie quando cercano un luogo dove trasferire la sede, non guardano unicamente alla fiscalità.

In conformità con gli standard di JTI

Altri sviluppi: SWI swissinfo.ch certificato dalla Journalism Trust Initiative

Se volete segnalare errori fattuali, inviateci un’e-mail all’indirizzo tvsvizzera@swissinfo.ch.