Accordo Roma-Berna, ultima spiaggia per (alcuni) contribuenti italiani

Per chi ha risparmi non dichiarati nella Confederazione l'intesa costituisce la sola possibilità per mettersi ancora in regola. Guida ai contenuti e alle conseguenze pratiche del patto

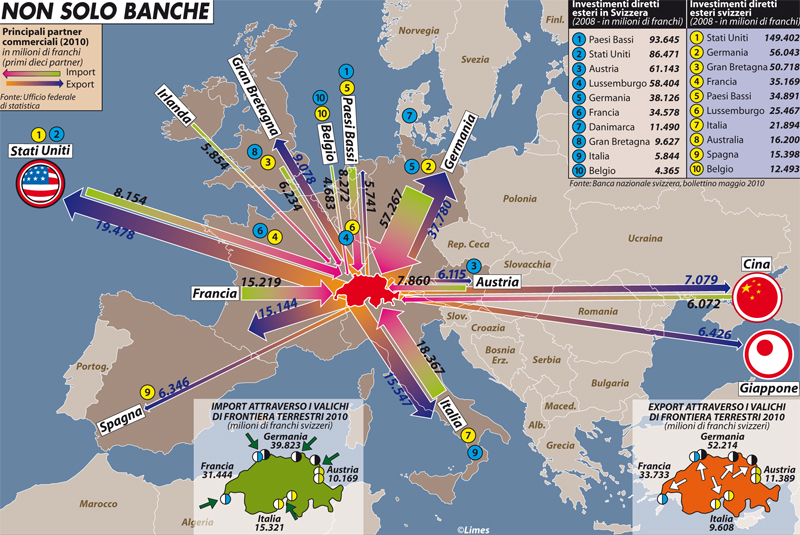

Duecento dei 230 miliardi di euro occultati all’estero, secondo le stime di Bankitalia, sono depositati in conti correnti di banche elvetiche. Basta questo dato per comprendere quale sia il fulcro dell’accordo fiscale italo-svizzero, che verrà firmato lunedì prossimo, 23 febbraio, a Milano, e che ricomprende anche i temi della doppia imposizione, dello statuto dei frontalieri e di quello di Campione d’Italia.

Da una parte, infatti, Roma fa affidamento sul gettito d’imposta derivante dai capitali emersi con la Voluntary disclosureCollegamento esterno, l’autodenuncia spontanea dei contribuenti che hanno omesso di dichiarare parte dei loro averi (in particolare all’estero), votata a fine anno dalle Camere. Ma perché l’operazione abbia successo è indispensabile favorire la regolarizzazione dei risparmi che si trovano proprio nel paese preferito dai contribuenti italiani “indisciplinati”. Dall’altra Berna, che ormai da diversi anni ha sposato la linea della totale trasparenza e della collaborazione internazionale in ambito fiscale, intende essere depennata dalla blacklist italiana che penalizza imprese e gruppi finanziari rossocrociati sui mercati italiano ed europeo.

Ma c’è un altro soggetto, di cui si è già accennato, seriamente interessato all’intesa fiscale, vale a dire il detentore di capitali non dichiarati in Svizzera. Dal 2018 nella Confederazione sarà operativo lo scambio automatico di informazioni in ambito fiscale dopo che il Consiglio federale ha approvato, nel novembre 2014, il relativo accordo multilaterale. E conseguentemente l’adesione alla Voluntary disclosure, alle condizioni “agevolate” derivanti dall’accordo italo-svizzero (dimezzamento dei tempi di accertamento a 5 anni e riduzione sensibile delle sanzioni rispetto all’attuale situazione di paese blacklist), costituisce una sorta di ultima spiaggia per mettersi in regola, prima che cadano gli ultimi ostacoli alle possibili indagini dell’Agenzia delle entrate. Anche perché nelle ultime settimane ai tradizionali reati fiscali di frode, omessa dichiarazione, eccetera, si è aggiunto l’autoriciclaggio, che prevede pene fino agli 8 anni di carcere, che come si suol dire non sono proprio bruscolini…

In via di principio le imposte inevase sui capitali non dichiarati vanno corrisposte integralmente per i periodi in questione (ma anche qui, come si vedrà a breve, la firma dell’intesa comporta una riduzione dei termini di accertamento fiscale). Ma restano importanti agevolazioni e vantaggi concreti per il contribuente che vuole mettersi in regola con le autorità italiane, come chiarisce Giancarlo Cervino, direttore del Centre for International Fiscal Studies di Lugano.

Altri sviluppi

Le agevolazioni per i contribuenti

Come appena accennato la Voluntary disclosure non è un condono fiscale, come del resto ha tenuto a precisare il ministro Pier Carlo Padoan in sede di approvazione parlamentare del provvedimento. Ma vi sono altri aspetti che la distinguono dagli scudi fiscali promossi dai governo passati della Repubblica, con i quali si è tentata una sorta di pacificazione tra Stato e contribuenti “indisciplinati”, dietro pagamento di una somma forfettaria.

Altri sviluppi

Le differenze con gli scudi fiscali

L’adesione alla Voluntary disclosure consente al contribuente di evitare, a determinate condizioni, pesanti sanzioni che nel caso del nuovo reato di autoriciclaggio possono arrivare agli 8 anni di carcere. Ma vi sono anche altri vantaggi, di ordine più pratico, per chi si mette in regola con le autorità italiane, come ad esempio quello di poter disporre liberamente e legalmente delle somme precedentemente sottratte al fisco.

Altri sviluppi

Ultima spiaggia per mettersi in regola

Ma vi sono anche ragioni legate al quadro normativo di riferimento internazionale, in piena evoluzione, che spingono ad accettare l’autodenuncia. Di fronte all’offensiva statunitense contro chi aiuta gli evasori fiscali, concretizzatasi in intese multilaterali sotto il patrocinio dell’OCSE, si è infatti estesa a livello mondiale la lotta all’elusione tributaria.

Altri sviluppi

Scambio di informazioni dal 2018

Leonardo Spagnoli

In conformità con gli standard di JTI

Altri sviluppi: SWI swissinfo.ch certificato dalla Journalism Trust Initiative

Se volete segnalare errori fattuali, inviateci un’e-mail all’indirizzo tvsvizzera@swissinfo.ch.