Le conseguenze dello sganciamento del franco dall’euro per la Svizzera e l’Europa

Di Giorgio Cuscito (Limes)

La decisione della Banca nazionale svizzera (Bns) di rimuovere la soglia di cambio tra franco svizzero e euro ha inizialmente scosso i mercati e potrebbe creare delle difficoltà nella Confederazione elvetica e nei paesi del centro e dell’Est Europa. Ad ogni modo la scelta della Bns non pare priva di fondamento.

La decisioneCollegamento esterno della Banca nazionale svizzera (Bns) di rimuovere la soglia di cambio tra franco svizzero e euro ha inizialmente scosso i mercati e potrebbe creare delle difficoltà nella Confederazione elvetica e nei paesi del centro e dell’Est Europa. Ad ogni modo la scelta della Bns non pare priva di fondamento.

Origini della soglia

Durante la crisi finanziaria globale cominciata nel 2008, l’acquisto da parte degli investitori di franchi svizzeri (considerati generalmente un “rifugio sicuro” in momenti d’incertezza) ha provocato un apprezzamento di questa moneta nei confronti dell’euro, danneggiando l’export della Svizzera, settore fondamentale per l’economia di Berna.

Pertanto nel 2011 la Bns ha deciso di introdurre una soglia minima nel tasso di cambio con l’euro. Se il franco fosse sceso sotto quota 1,20, la Bns avrebbe stampato franchi con cui avrebbe acquistato euro per mantenere quel valore ed evitare un eccessivo apprezzamento della divisa elvetica. Pochi giorni fa la soglia minima è stata rimossa e il tasso d’interesse sui depositi nelle banche commerciali è stato abbassato a -0.75%.

Perché eliminare la soglia

I motivi che hanno spinto la Bns a prendere questo provvedimento sono molteplici.

In primo luogo, come ha affermatoCollegamento esterno la stessa Banca centrale, recentemente l’euro si è deprezzato considerevolmente rispetto al dollaro e così ha fatto anche il franco svizzero. La Bns sostiene che in tali circostanze non c’è ragione per mantenere la soglia minima del tasso di cambio con la moneta unica.

Inoltre, il continuo aumento della quantità di franchi necessaria per evitare di sforare la soglia minima ha determinatoCollegamento esterno la preoccupante crescita delle ipoteche concesse dalle banche in Svizzera, surriscaldando il mercato immobiliare di questo paese. Come afferma Sergio Rossi, professore ordinario di macroeconomia e di economia monetaria all’Università di Friburgo, intervistato da LimesCollegamento esterno, “questa soglia di cambio è stata un fattore destabilizzante per l’economia immobiliare elvetica: ha impedito l’uso dei tassi di interesse per limitare l’aumento dei prezzi in questo campo di attività, necessario soprattutto per evitare il rischio di una crisi bancaria in Svizzera.”. Pertanto, mantenere il vincolo avrebbe ulteriormente peggiorato la situazione.

La scelta della Bns potrebbe essere dipesa anche dall’alta probabilità che la Banca centrale europea (Bce) decida il 22 gennaio di intraprendere la strada del quantitative easing, ovvero acquistare titoli di Stato e altre attività finanziarie dai 19 paesi dell’EurozonaCollegamento esterno. Per farlo, la Bce dovrebbe stampare altra moneta, abbassando il valore dell’euro. Se la soglia di cambio fisso non fosse stata rimossa, la Bns avrebbe dovuto a sua volta stampare moneta per continuare ad acquistare euro per rispettare il vincolo. Insomma la Bns avrebbe anticipato la mossa della Bce, evitando un simile scenario. Si tenga presente che le riserveCollegamento esterno in valuta estera della Svizzera sono oggi pari al 75% del pil nazionale.

La scelta di abbassare il tasso d’interesse sui depositi delle banche commerciali a -0.75% dovrebbe scoraggiare chi è intenzionato a investire nel franco e quindi limitarne l’apprezzamento.

Le conseguenze

Ad ogni modo, subito dopo la rimozione della soglia del tasso di cambio, il franco si è apprezzato sulle principali valute (del 30% sull’euroCollegamento esterno, per poi raggiungere quasi la parità) e la Borsa di Zurigo ha perso oltre l’11%. Il broker sui cambi Alpari Uk (sponsor della squadra di calcio inglese del West Ham) è fallitoCollegamento esterno e anche la Forex capital markets (Fxcm, gruppo americano di trading valutario) è in difficoltà. Inoltre, le azioni di aziende svizzere del calibro di Swatch e Compagnie Financière Richemont, che controlla marchi come Cartier e Montblanc, hanno subitoCollegamento esterno pesanti ribassi.

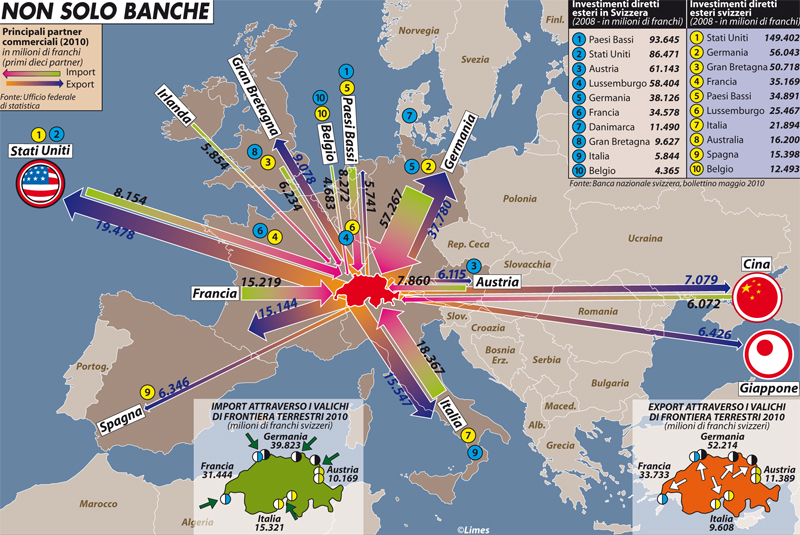

Il provvedimento della Bns potrebbe avere conseguenze negative per l’economia elvetica. L’apprezzamento del franco infatti potrebbe ridurne l’export verso il resto dell’Ue, suo principale partner commercialeCollegamento esterno, e scoraggiare il turismo verso la Svizzera. Si tenga presente che le esportazioni nel 2013 hanno rappresentatoCollegamento esterno il 72% del pil nazionale.

Insidie provengonoCollegamento esterno anche dal mercato ipotecario. Negli ultimi anni, infatti, grazie alla politica monetaria espansiva della Bns, le banche hanno prestato ingenti somme di denaro con tassi d’interesse molto bassi per gli investimenti immobiliari. L’eliminazione della soglia minima di cambio tra franco ed euro porrà fine a questa condizione. L’apprezzamento della divisa elvetica, infatti, renderebbe più onerosi i mutui da pagare agli istituti di credito elvetici.

SecondoCollegamento esterno il ministro delle finanze tedesco Wolfgang Schaeuble, la decisione della Svizzera non avrà un impatto di lungo periodo sull’euro. Ad ogni modo, il centro e l’Est Europa potrebbero risentire in qualche misura della manovra della Bns. Alcuni paesi, infatti, hanno contratto mutui in valuta estera, franco svizzero incluso. L’apprezzamento della divisa elvetica potrebbe far aumentare il peso del loro debito. Il problema è meno grave in Ungheria, dove il governo ha da qualche tempo approvatoCollegamento esterno la conversione dei mutui in valuta locale. In PoloniaCollegamento esterno, il valore dei mutui in franchi svizzeri è pari oggi a 36 miliardi di dollari per 550 milia proprietari d’immobili. Paesi come Romania, Croazia (che sta valutandoCollegamento esterno la conversione all’ungherese) e Serbia potrebbero incontrareCollegamento esterno difficoltà simili.

Il provvedimento della Bns potrebbeCollegamento esterno generare qualche effetto positivo per l’Italia; per esempio, aumentando il potere d’acquisto (e quindi la propensione a spendere) dei residenti in Svizzera quando si trovano nello Stivale. Potrebbero crescere sia il turismo elvetico in Italia sia le importazioni di prodotti italiani nella Confederazione. Anche gli investitori italiani che detengono asset in franchi svizzeri potrebbero beneficiare dello sganciamento del franco dall’euro. Si tenga in considerazione che Roma e Berna hanno da poco raggiuntoCollegamento esterno un accordo sullo scambio dei dati di natura finanziaria. L’intesa dovrebbe anche facilitare la voluntary disclosureCollegamento esterno, il procedimento con cui il contribuente si impegna a rivelare all’amministrazione i suoi averi esteri non dichiarati. Ciò dovrebbe rendere più efficace la lotta all’evasione fiscale.

Pare evidente che le implicazioni della decisione presa dalla Bns vanno ben oltre l’aggiustamento dell’economia svizzera. Questa pone in evidenza le difficoltà che le banche centrali incontrano nel tentativo di mantenere bassa la volatilità del mercato per generare crescita e i pericoli che si celano nel sostituire le manovre finanziarie alle riforme economiche reali. Inoltre, anche se il valore del franco si è stabilizzato, la piena volatilità della divisa elvetica toglie una fonte di certezza all’Eurozona.

Per approfondire: Il franco si sgancia dall’euro: un rischio per la Svizzera, un bene per l’ItaliaCollegamento esterno

In conformità con gli standard di JTI

Altri sviluppi: SWI swissinfo.ch certificato dalla Journalism Trust Initiative

Se volete segnalare errori fattuali, inviateci un’e-mail all’indirizzo tvsvizzera@swissinfo.ch.