Risparmio gestito: ma quanto mi costi?

Angelo Baglioni e Rony Hamaui, Lavoce.info

I fondi di investimento italiani sono i più cari in Europa. Le commissioni applicate sono le più alte e sono cresciute nell’ultimo triennio, al contrario di quanto avvenuto negli altri paesi. Quelle più insidiose sono le commissioni di incentivo. Sede legale all’estero per aggirare le regole.

Fondi italiani: i più costosi

Povero risparmiatore italiano. Dopo essere stato tradito dalle obbligazioni subordinate e disorientato dai tassi d’interesse prossimi allo zero o negativi sugli amati titoli di Stato, ora scopre che i fondi d’investimento italiani sono tra i più cari in Europa, come emerge da un recente rapporto di Morningstar, uno dei più importanti istituti di ricerca indipendente.

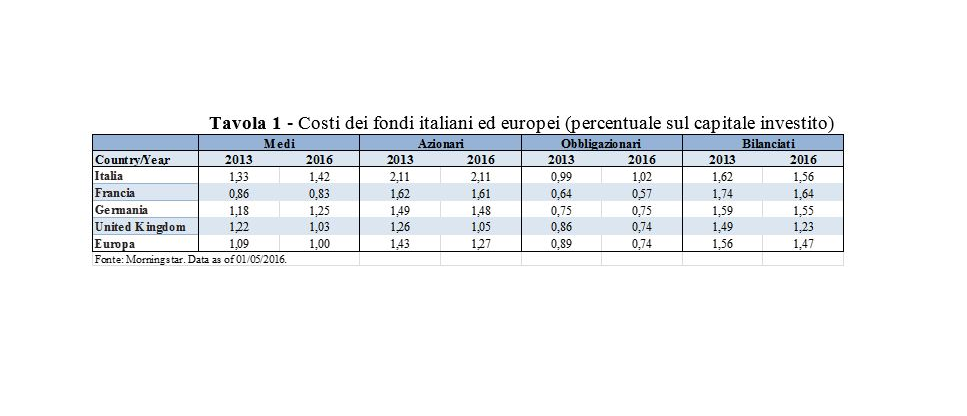

Le commissioni applicate sui fondi gestiti in Italia sono mediamente il 40 per cento più alte di quelle richieste negli altri paesi europei. In particolare, nell’aprile 2016 i risparmiatori italiani pagavano l’1,42 per cento del capitale investito, i francesi lo 0,83 per cento, gli inglesi l’1,03 per cento e così via. Non solo: mentre negli ultimi tre anni le commissioni applicate sui fondi italiani sono aumentante, negli altri paesi si sono mediamente ridotte (si veda la tavola sotto).

I maggiori costi non sono l’effetto di un mix di fondi più costosi, giacché anche i singoli comparti presentano dinamiche simili. Ad esempio: i fondi azionari italiani costano mediamente il 2,11 per cento, mentre quelli europei solo l’1,27 per cento, i fondi obbligazionari italiani l’1,02 per cento contro lo 0,74 per cento in Europa, mentre sui fondi bilanciati gli investitori italiani pagano circa 9 punti base più di quelli europei. La ricerca mostra peraltro come i residenti italiani, a differenza di quelli stranieri, continuino a preferire i fondi a reddito fisso o bilanciati rispetto a quelli azionari, mentre i meno costosi fondi indicizzati sono praticamente assenti. Infine, emerge che le nostre società di gestione del risparmio (Sgr) sono particolarmente affezionate alle commissioni di incentivo (performance fees): il 55 per cento dei fondi italiani le applica, contro una media europea del 16 per cento.

Ovviamente l’analisi di Morningstar ha numerosi limiti, non ultimo quello di non confrontare i risultati dei fondi nei vari paesi e soprattutto di non tenere in considerazioni i cosiddetti fondi round trip, ovvero quelli istituiti da gestori italiani ma domiciliati in Lussemburgo o Irlanda e poi collocati a residenti italiani. Sono particolarmente diffusi in Italia sia per ragioni fiscali che regolamentari. La loro inclusione nell’analisi potrebbe aggravare il giudizio sui fondi italiani, se non altro per l’utilizzo delle commissioni di incentivo.

Lo scandalo delle commissioni di incentivo

Le performance fees sono commissioni che premiano il gestore se, in un determinato periodo, il fondo ha avuto risultati migliori rispetto a un indice di riferimento (benchmark). Un fondo azionario Europa, ad esempio, viene tipicamente messo a confronto con un indice che sintetizzi l’andamento dei mercati borsistici europei. Se il fondo batte il benchmark, la società che lo gestisce riceve un premio dal risparmiatore che vi ha investito. Potrebbe sembrare giusto, visto che il premio introduce un incentivo a gestire bene il fondo. Peccato che il meccanismo generalmente usato per il suo calcolo sembri un po’ truffaldino. Se in un periodo il fondo fa meglio del benchmark, la Sgr riceve un premio, mentre se in un altro periodo fa peggio, non subisce alcuna penalizzazione. L’asimmetria, unitamente alla scelta di periodi brevi su cui valutare il risultato, è molto penalizzante per il risparmiatore. Poniamo che la commissione venga calcolata su base trimestrale e che in ciascuno dei primi tre trimestri dell’anno il fondo abbia fatto il 3 per cento in meno del benchmark, mentre nell’ultimo trimestre abbia fatto il 4 per cento in più: alla fine dell’anno, il risparmiatore si ritroverà a pagare una commissione di incentivo sul +4 per cento, benché il rendimento complessivo dell’anno sia stato del -5 per cento (4 per cento – 9 per cento) in confronto al benchmark.

Per questo motivo, la Banca d’Italia ha imposto che il periodo minimo per il calcolo delle commissioni di incentivo sia un anno. Nell’esempio precedente, ciò eviterebbe all’investitore di pagare un premio a un gestore che, nell’anno, abbia fatto peggio del benchmark. Ma nel belpaese si sa come va a finire: fatta la regola, trovato l’inganno. Basta stabilire la sede legale del fondo in Lussemburgo o in Irlanda, dove la normativa di Banca d’Italia non si applica, e distribuirne le quote in Italia. Il trucco consente ad alcune Sgr di applicare performance fees addirittura su base mensile. In questi casi, le commissioni di incentivo si traducono in una truffa ai danni del risparmiatore.

lavoce.info continua a tenere d’occhio il settore del risparmio gestito, che può riservare brutte sorprese al risparmiatore italiano. Questa è la terza puntata. Nelle prime due, abbiamo svelato il trucco dei fondi che promettono una cedolaCollegamento esterno, ma in realtà la prelevano dal capitale dell’investitore, e di quelli che nascondono sotto il tappeto le commissioni di entrataCollegamento esterno. Altre puntate seguiranno.

(Cliccare l’immagine per vedere la tabella interamente)

In conformità con gli standard di JTI

Altri sviluppi: SWI swissinfo.ch certificato dalla Journalism Trust Initiative

Se volete segnalare errori fattuali, inviateci un’e-mail all’indirizzo tvsvizzera@swissinfo.ch.