Tasse frontalieri, incremento ridotto per i redditi bassi

Gli effetti del recente accordo fiscale italo-svizzero non saranno univoci: l'eventuale stangata si prospetta solo per salari dagli 80'000 franchi in su

Il nuovo accordo sui frontalieri sarà una stangata, come asserito da più parti, per i lavoratori lombardi e piemontesi occupati in Svizzera? Non sembra proprio, da quanto emerge dall’intesa raggiunta in dicembre dalle delegazioni dei due paesi e della quale in queste settimane sono filtrati i dettagli.

Iniziamo col dire che nel 2018, il primo anno in cui entrerà in vigore il nuovo sistema impositivo concorrente (finora i frontalieri residenti entro 20 chilometri dalla frontiera erano tassati alla fonte unicamente dalla Confederazione che successivamente ristornava il 38,8% del gettito ai comuni italiani di frontiera), non sono previsti incrementi medi d’imposta, poiché il reddito da dichiarare all’Agenzia delle entrate verrà ridotto del 60% (negli anni successivi salirà invece del 6% fino al termine del periodo transitorio)*. A regime è invece previsto un aumento degli oneri fiscali ma, soprattutto per effetto della franchigia di 7’500 euro di cui beneficia questa particolare categoria di lavoratori, per la stragrande maggioranza dei frontalieri l’incremento si prospetta contenuto e in alcuni casi addirittura nullo.

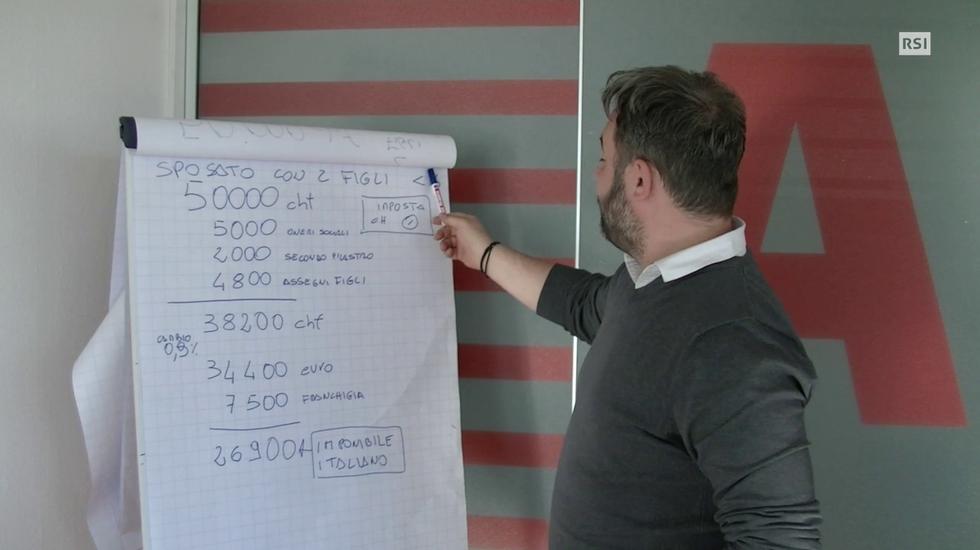

In proposito abbiamo voluto soffermarci su alcune situazioni tipo, vale a dire il lavoratore residente in Italia impiegato in Svizzera con un reddito lordo di 30’000 o 50’000 franchi e con famiglia (coniuge e due figli minorenni a carico) o single. Per salari superiori a 4’000 franchi lordi (50’000 franchi annui) percepiti dal lavoratore transfrontaliero sposato con due figli al beneficio degli assegni familiari (meno di 16 anni) si può prevedere un incremento di oneri fiscali di 3’500 all’anno**. Cifra questa su cui però, a differenza del passato, potranno essere applicate detrazioni e deduzioni varie come le spese sanitarie, eventuali ipoteche, i costi di formazione scolastica e professionale dei figli, come spiega Sergio Aureli (sindacato UNIA).

Altri sviluppi

Il caso del frontaliere con famiglia e reddito di 50’000 franchi

Una tassazione analoga graverà sul lavoratore con stesso reddito ma senza famiglia a carico che nell’immediato non subirà aumenti d’imposta in Italia (in Svizzera oggi viene imposto alla fonte nella misura di 3’900 franchi, che quando entrerà in vigore l’accordo scenderanno del 30% a 2’730 franchi) ma che tra 10 o più anni si troverà a pagare 3’700 euro in più (4’700 di Irpef cui va detratta la somma risparmiata con il fisco elvetico, pari a circa 1’000 euro).

Altri sviluppi

L’imposizione di un frontaliere single con reddito di 50’000 franchi

Nell’ipotesi piuttosto frequente, e per certi versi significativa, di frontaliere attivo in settori prevalentemente non coperti da contratti collettivi o part-time, con salario approssimativo di 2’500 franchi al mese (30’000 annui) e coniuge con due figli minorenni, non vi sarà invece alcun aumento d’imposta anche quando la riforma sarà a regime tra 10 o più anni (a seconda della scelta che faranno le Camere a Roma in sede di ratifica dell’accordo).

Mentre se questo stesso salariato non avrà vincoli familiari subirà dal 2028 un incremento di oneri fiscali stimabile attorno a 1’200 euro annui. All’Irpef dovuta di 1’500 euro occorre infatti detrarre i 300 euro risparmiati dalla nuova imposta alla fonte elvetica (670 franchi annui, pari al 70% di competenza dei cantoni, invece dei 960 franchi pagati attualmente al fisco elvetico)***, i dettagli di questa fattispecie sono indicati sempre dal segretario sindacale di Unia.

Altri sviluppi

Nuova tassazione per i redditi di 30’000 franchi

Naturalmente dagli importi dovuti allo Stato italiano sarà possibile dedurre, oltre alla già citata franchigia di 7’500 euro, diverse spese come quelle sostenute per l’ipoteca sulla casa, prestazioni sanitarie, formazione scolastica dei figli o per l’eventuale previdenza professionale privata. In questo senso, almeno per le fasce di reddito medie e basse, sembrano essere confermate dagli esempi illustrati le asserzioni del caponegoziatore italiano Vieri Ceriani che a inizio aprile a Malnate (Varese) aveva parlato di un aggravio fiscale medio per i frontalieri intorno al 15-20%, quando il nuovo accordo sarà a regime.

Altri sviluppi

Quanto peserà l’accordo sulle imposte dei frontalieri?

Il nuovo regime fiscale sembra quindi destinato ad avere effetti trascurabili nell’immediato e non particolarmente significativi (una valutazione questa che si presta ovviamente a differenti interpretazioni), una volta che spirerà il periodo transitorio, per redditi inferiori agli 80’000 franchi. Ma anche per i frontalieri con salari elevati resta l’opportunità di studiare strategie per compensare l’impatto della nuova tassazione, in particolare stipulando contratti di previdenza integrativa o attraverso altre spese deducibili fiscalmente.

Leonardo Spagnoli

*Quindi l’imponibile italiano sarà ridotto del 60% il primo anno in cui entrerà in vigore il nuovo sistema impositivo, del 54% il secondo, del 48% il terzo, del 42% il quarto e via discorrendo.

**Nel calcolo del reddito rilevante per l’Irpef occorre detrarre dal salario lordo svizzero gli oneri sociali AVS, AI, IPG, AD (pensione obbligatoria, invalidità, perdita di guadagno, disoccupazione) stimati attorno all’11% e la previdenza professionale (pensione privata LPP) che varia a seconda dell’età del dipendente: questo importo lo si ottiene sottraendo al reddito lordo la deduzione di coordinamento di 24’675 franchi e applicando sulla parte restante un’aliquota del 7% agli assicurati fino a 34 anni, del 10% fino a 44 anni, del 15% fino a 54 anni, del 18% fino a 64/65 anni. Nel nostro caso abbiamo scelto l’aliquota media del 15%.

***Nello specifico un frontaliere single con un reddito di 30’000 franchi viene attualmente tassato alla fonte in Svizzera con un’aliquota del 3,2 % e paga 960 franchi all’anno (importo parzialmente ristornato ai comuni di frontiera nella misura del 38,8%). A regime i Cantoni tratterranno il 70% di questo importo (670 franchi) e Roma tasserà lo stesso reddito deducendo oneri sociali, il secondo pilastro (previdenza professionale svizzera) e una franchigia di 7’500 euro e tasserà il restante in base agli scaglioni Irpef corrispondenti. Dal risultato ottenuto verrà detratta l’imposta già pagata nella Confederazione. Quindi, in base al nuovo accordo i lavoratori frontalieri avranno una riduzione d’imposta in Svizzera, pari al 30% in meno. In pratica la loro busta-paga, prima della compilazione della dichiarazione fiscale italiana, sarà più pesante.

In conformità con gli standard di JTI

Altri sviluppi: SWI swissinfo.ch certificato dalla Journalism Trust Initiative

Se volete segnalare errori fattuali, inviateci un’e-mail all’indirizzo tvsvizzera@swissinfo.ch.