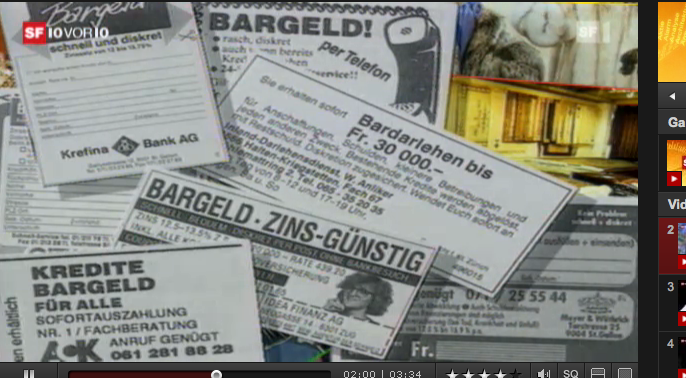

Piccolo credito: pubblicità vietata?

Per reagire all'eccessivo indebitamento dei giovani, il parlamento ha deciso di proibire la pubblicità per i piccoli crediti. Ma per evitare gli abusi servono anche altre misure.

Un uomo calvo, sulla quarantina, di bianco vestito; un porto in cui sono ancorati yacht di lusso; una Ferrari che scintilla sotto il sole mediterraneo e che cattura l’interesse dell’uomo; una voce fuori campo che suggerisce: «Ora o mai più. Con Lease Now i sogni diventano realtà».

Fra qualche mese questo tipo di pubblicità, che in molti considerano semplicistica e aggressiva, dovrebbe essere bandita dagli schermi della televisione svizzera. Alla fine del 2011, la camera alta del parlamento elvetico ha dato il via libera alla stesura di un progetto di legge in questo senso.

La battaglia legislativa sul piccolo credito è solo agli inizi, ma la deputata Josiane Aubert, all’origine della discussione, si rallegra già per quella che considera una prima vittoria, ovvero «il fatto di riconoscere che l’indebitamento eccessivo dei giovani è un problema».

Inasprire le regole del gioco

Il parlamento ha adottato altre due misure che vanno nella stessa direzione. La prima impone agli istituti di credito di investire una parte della cifra d’affari in programmi nazionali di prevenzione. La seconda chiede al governo di stilare un rapporto sul grado d’indebitamento delle economie domestiche svizzere e più in particolare dei giovani.

L’inquietante aumento dei casi di sovraindebitamento è stato denunciato da più parti, ma finora la Confederazione non ha svolto un’indagine approfondita a questo proposito. «Nel 2008, la crisi dei subprime, direttamente legata all’indebitamento delle economie domestiche, ha fatto scattare l’allarme anche nella testa dei deputati della destra, a lungo reticenti a legiferare in materia», afferma Josiane Aubert.

Confrontati a livello comunale con un numero impressionante di giovani costretti a chiedere il sostegno della collettività (il 44% dei beneficiari dell’aiuto sociale ha tra i 18 e i 25 anni), i parlamentari di tutti gli schieramenti riconoscono oggi la necessità di inasprire le regole del gioco.

Altri sviluppi

L’indebitamento dei giovani, una piaga dilagante

Limitare gli abusi

Le associazioni di difesa dei consumatori e gli sportelli d’aiuto alle persone indebitate ritengono che la decisione del parlamento sia un passo importante, in grado di limitare, in futuro, gli abusi. «Queste pubblicità spingono ad un consumismo incontrollato; presentano il prestito come un atto neutro e senza conseguenze», fa notare Florence Bettschart, giurista della Federazione romanda dei consumatori.

«C’è un fossato enorme tra la valanga di pubblicità per il piccolo credito e la quasi invisibilità dei messaggi di prevenzione», sottolinea Sébastien Mercier, giurista della Consulenza Caritas per il risanamento dei debiti. «È assolutamente necessario ristabilire un equilibrio». Mercier è particolarmente critico nei confronti dei messaggi pubblicitari che propongono soluzioni rapide. In effetti, la Legge federale sul credito al consumo esige che chi chiede un prestito abbia il tempo necessario a valutare la portata dei suoi impegni.

Dal canto suo, Florence Bettschart trova particolarmente disdicevoli le pubblicità che si indirizzano in modo specifico a persone in difficoltà, come i disoccupati e gli invalidi. I giornali traboccano d’inserzioni di questo tipo.

Uno studio sulla situazione nella Svizzera tedesca, condotto dalla Scuola universitaria professionale per i lavori nel sociale di Basilea, rileva che il 38% dei giovani tra i 18 e i 24 anni ha dei conti in sospeso. La metà dei beneficiari di prestazioni dell’assistenza pubblica ha tra i 18 e i 25 anni.

Stando alla Caritas, chi si trova nella fase di transizione tra formazione professionale e lavoro è particolarmente esposto all’indebitamento per mezzo di carte di credito.

Uno studio della società d’incasso Intrum Justitia riporta che la metà dei giovani tra i 18 e i 25 con debiti nel 2006, nel 2011 era ancora indebitata. La metà degli adulti sovraindebitati ha contratto il primo debito tra i 18 e i 25 anni.

I ragazzi – sempre secondo lo studio della Intrum Justitia – si indebitano maggiormente con gli acquisti online; le ragazze tendono piuttosto a non pagare le fatture mediche.

I giovani indebitati delle città sono il 10% in più di quelli che vivono in campagna; gli svizzeri francesi hanno più debiti del resto degli abitanti del paese.

«Ininfluente»

Bernhard Schmid, portavoce di Bank Now (Lease Now), respinge le critiche. «La pubblicità serve alla differenziazione e al posizionamento delle marche e dei prodotti sul mercato. Non ha alcuna influenza sulla domanda complessiva di piccoli crediti. La prova è che nel corso degli ultimi due anni, il numero di richieste è leggermente diminuito».

Bank Now, una filiale del Credit Suisse, è il secondo attore sul mercato svizzero del piccolo credito, mercato che nel 2010 ha raggiunto un volume di quasi 8 miliardi di franchi, il 2% del PIL.

A un inasprimento delle regole si oppone anche l’Associazione svizzera delle banche di credito e degli istituti di finanziamento che in un comunicato scrive: «Già oggi la Svizzera dispone di una delle leggi più severe in materia di credito al consumo, legge che contrasta in modo efficace l’emergere di situazioni di sovraindebitamento».

«Noi constatiamo numerose lacune nelle procedure di controllo della solvibilità dei clienti», ribatte Florence Bettschert. «Spesso i creditori si accontentano delle informazioni fornite da chi chiede un prestito e non procedono a verifiche indipendenti. Inoltre è molto semplice cumulare leasing, carte di credito e carte-cliente con opzione di credito».

Esempio belga?

Gli esperti – riconosce Florence Bettschert – sono concordi nell’affermare che la causa principale del sovraindebitamento dei giovani non è l’eccessiva spinta al consumo. «Tuttavia gli istituti di credito si comportano in maniera molto aggressiva e per ottenere ciò che è loro dovuto fanno ricorso a delle società d’incasso. La conseguenza è che le persone in difficoltà pagano prima questo tipo di debiti, lasciando in sospeso imposte, affitti o premi dell’assicurazione malattia».

Inoltre, fa notare Sébastien Mercier, molti chiedono un piccolo credito per pagare altri debiti. È fondamentale che queste persone siano informate meglio sulle conseguenze finanziarie di un prestito il cui tasso d’interesse annuo sfiora spesso e volentieri il 15%, il massimo consentito dalla legge. Il giurista della Caritas ritiene tuttavia che un divieto totale della pubblicità sarebbe controproducente. «Un tale divieto rafforzerebbe la posizione degli intermediari di credito che sovente si rivelano più negligenti delle grandi società quando si tratta di verificare la solvibilità».

Spetta ora alle commissioni del parlamento occuparsi della questione. «Sarà difficile arrivare a un divieto totale, soprattutto perché si pone il problema d’internet», dice Josiane Aubert. «La soluzione più efficace sarebbe quella di legiferare a livello internazionale». Intanto si potrebbe prendere esempio dal Belgio e obbligare gli istituti di credito a ricordare a grandi lettere che «prendere in prestito del denaro costa del denaro».

Ci sono pochi dati sull’indebitamento privato in Svizzera. Uno studio europeo del 2008, afferma che il 18% della popolazione residente nella Confederazione vive in un’economia domestica che ha fatto ricorso almeno una volta a crediti o prestiti. La media europea è del 28%.

L’8% circa della popolazione svizzera ha dei debiti scoperti o degli arretrati importanti. Il numero dei precetti esecutivi è in aumento.

Stando all’Associazione svizzera dei servizi di risanamento del debito, l’ammontare medio dei debiti delle economie domestiche che hanno bisogno di assistenza è in crescita. Le più colpite sono le famiglie monoparentali, le famiglie con tre o più figli, i disoccupati e gli stranieri.

Traduzione, Doris Lucini

In conformità con gli standard di JTI

Altri sviluppi: SWI swissinfo.ch certificato dalla Journalism Trust Initiative

Potete trovare una panoramica delle discussioni in corso con i nostri giornalisti Potete trovare una panoramica delle discussioni in corso con i nostri giornalisti qui.

Se volete iniziare una discussione su un argomento sollevato in questo articolo o volete segnalare errori fattuali, inviateci un'e-mail all'indirizzo italian@swissinfo.ch.